米国の2行が破綻し、3行目が救済され、クレディ・スイスが財務問題を抱える中、投資を求めるスタートアップが不安を抱くのは当然です。BrightDataのCrunchbaseデータベースを用いて、企業あたりの平均資金調達額と平均ラウンド数の推移を分析します。さらに深く掘り下げ、最も投資を行っている業界を調査し、潜在的なターゲット機会を明らかにします。

3月のニュースを席巻したSVB(シリコンバレー銀行)の破綻は、スタートアップとベンチャーキャピタリストの銀行として知られ、フィナンシャル・タイムズ紙が「ベンチャー債務市場の先駆者かつ要であり、主要な代替資金源」と評した存在でした。米国に本拠を置き、英国にも支店を構えていましたが、欧州全体では大きな存在感はありませんでした。シリコン・カナルズによれば、SVBは米国ベンチャー支援企業の半数を顧客としており、今回の事件の影響を受けるスタートアップは決して少なくない。

同記事では「欧州スタートアップが初期段階の資金調達に苦戦する中でのSVB崩壊は、米国企業との競争で後手に回っている状況を浮き彫りにする」と指摘している。この主張が事実かどうかは、クランチベースのデータセット分析を詳細に検証したレポートで改めて検証する。

SVBの特異性はスタートアップに特化していた点と、欧州へのさらなる投資計画を有していたことだ。同社が消滅した今、この空白を埋める存在は現れるのか?

この空白が十分に大きくなかったとしても、欧州におけるクレディ・スイスの問題でさらに拡大する可能性がある。同社の株価は最大30%急落し、CNNビジネスによれば、これはクレディ・スイスが「世界最大級の金融機関の一つ」であるため重要だという。 金融システムを監視する国際機関である金融安定理事会(FSB)は、JPモルガン・チェース、バンク・オブ・アメリカ、中国銀行などわずか30行と共に、クレディ・スイスを「グローバルにシステム上重要な銀行(G-SIB)」に分類している。

クレディ・スイスは世界中に広範なネットワークを持つため、米国のSVB問題よりも深刻だ。両社の問題は異なるが、金融業界全体に影響を及ぼしている。スタートアップの資金調達が困難になる可能性は高い。ではクランチベースのデータからは何が読み取れるか?

まず、世界的にどの業界が投資を行っているかを調査した。データ分析を開始して最初に気づいたのは、いくつかの業界がグループ化できる点だった。この図は、上位レベルで「金融」として数カテゴリをグループ化した例を示している。詳細な分析は可能だが、本記事の目的上、このグループ化(我々は「正規化」と呼んでいる)により全体像が明確になる。

この処理により、カテゴリー数は551から291に削減されました。

データベース内の分類の大部分は投資家側のカテゴリーに関連しているように見えたものの、一部は投資先企業として分類されているように見えたため、投資を行っている企業を反映するよう分類体系を全面的に標準化しました。

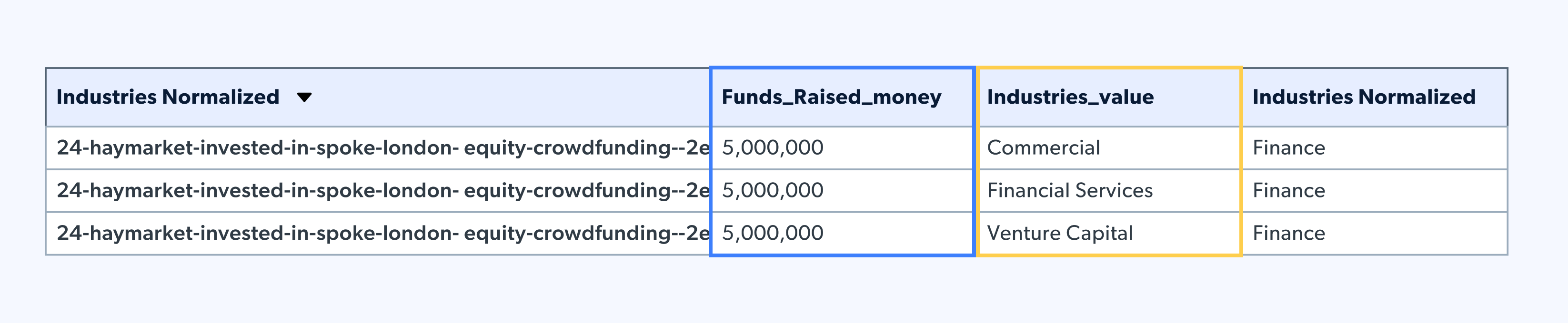

正規化されたレベルで分類するもう一つの理由は、エクスポートされたCrunchbaseデータの形式にあります。1つの投資が複数の業界に分類されている場合、複数回表示される可能性があります。

これにより投資額が重複表示されるため、上記の例では総投資額は1500万ドルではなく500万ドルとなります。二重計上を回避するため、資金調達ID列を集計し投資額を一意の値で表示しつつ、個別業界はリストとして保持する方法を採用しました。

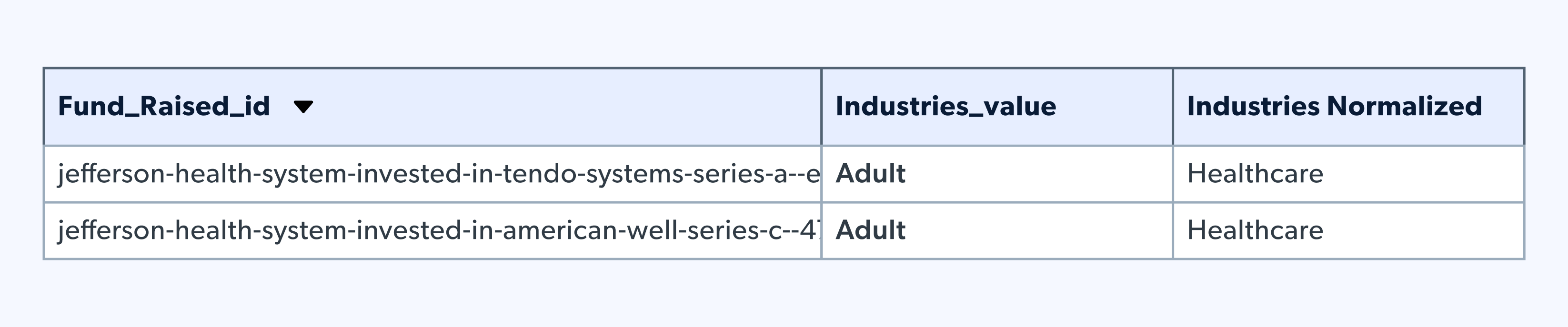

場合によっては、同一投資に幅広い業種が割り当てられることがあります。これは、情報の入力方法を明確に定めていないと、データ入力者の解釈に委ねられ、不正確なデータとなり、報告が困難になる典型例です。

補足として、これはあらゆるデータセットにおいて正確な分類の重要性を浮き彫りにしています。TCGでは詳細を重視していますが、選択肢が多すぎたり、カテゴリーが類似しすぎたり曖昧すぎたりすると、誤分類や誤った分類を招く可能性があります。そして、この情報に基づいて誤ったビジネス判断を下すことになりかねません。

この好例が「成人」というカテゴリーです。文脈なしでは多様な解釈が可能です。

さて本題のデータに戻りましょう… 投資主体は?

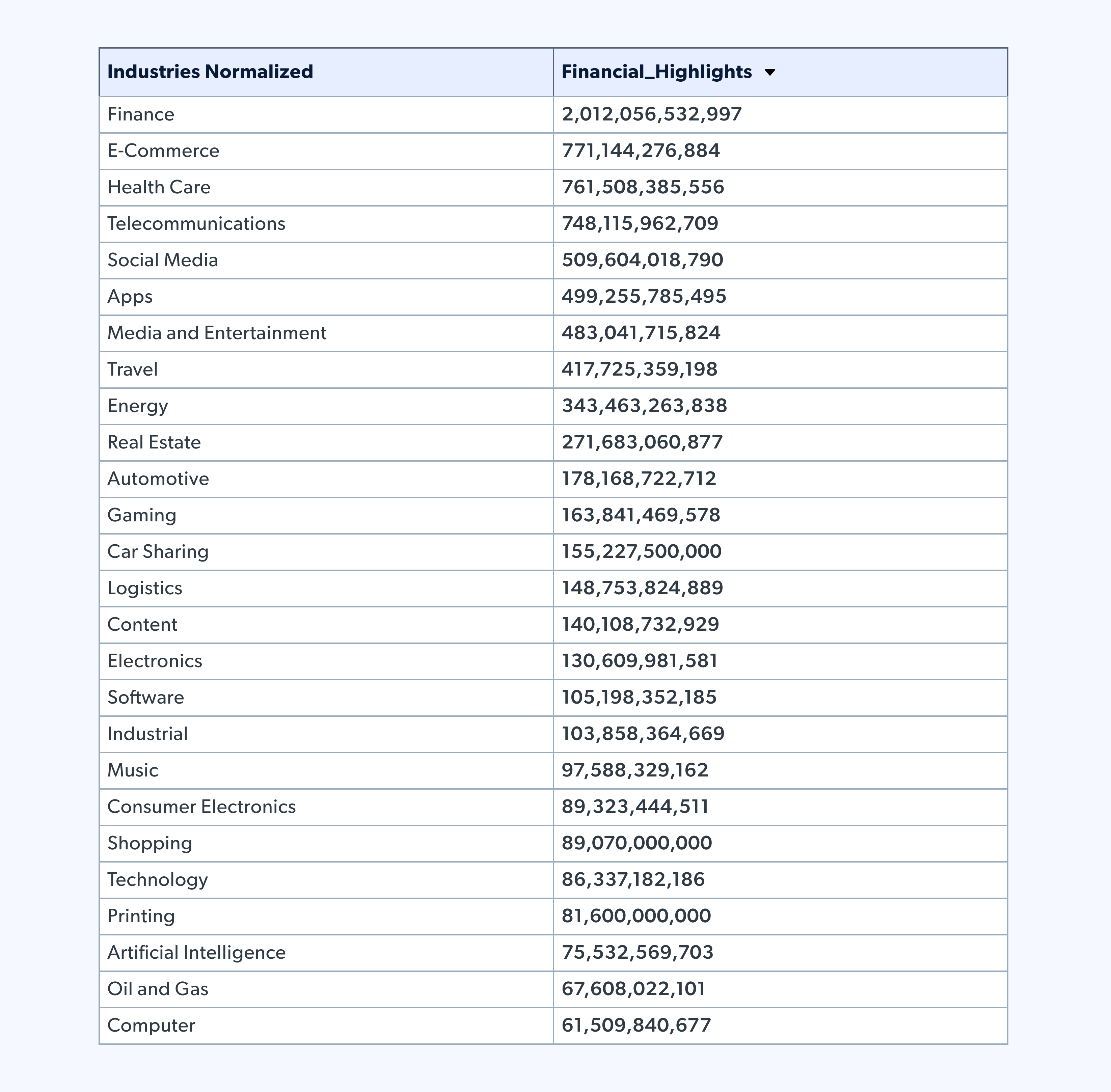

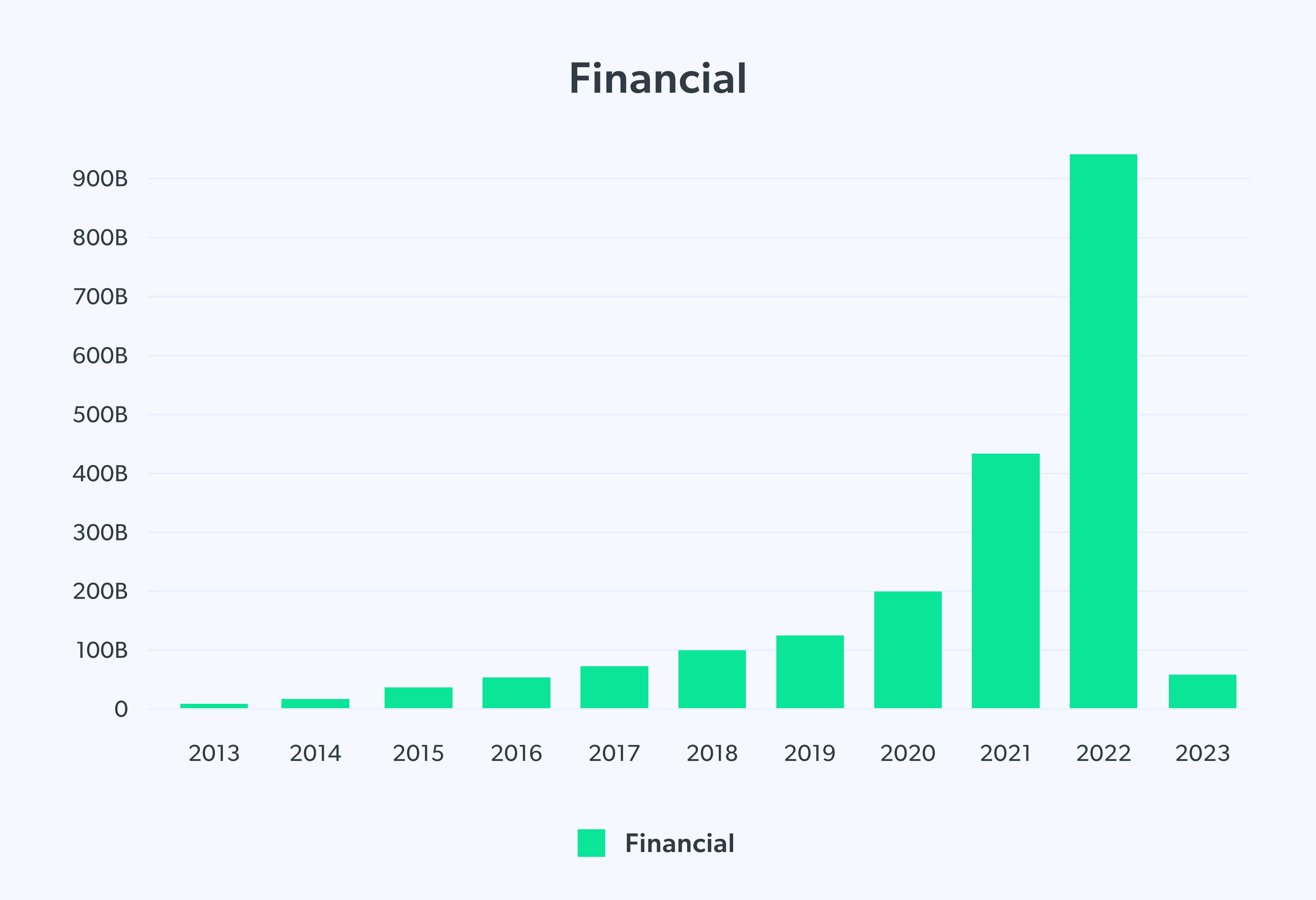

全年度を業界別に分析すると、金融セクターが主導的立場にあることが明らかです。過去10年間で着実に増加し、2022年には2021年比で2倍以上の伸びを示しました。この増加の一因は仮想通貨全般の成長にあるかもしれません。しかしこれは、金融機関が従来型投資から移行している兆候とも解釈できるでしょうか?

SVBの破綻を受けた2023年に、この動きが及ぼす影響は明らかだろう。The Informationによれば、SVBのベンチャー部門単体の価値は95億ドルに上った。クレディ・スイスの正確な投資額は確認できなかったが、Unicorn Nestの報告では161件の投資を実行し、平均投資ラウンド規模は2億1900万ドル、年間平均投資ラウンド数は0.96回であった。同サイトではSVBの投資実績も報告されており、総投資件数は853件、平均投資額は2900万ドル、年間平均投資ラウンド数は21.32回となっている。

したがって、2023年だけで約8億ドルの損失が発生したことになる。これには、これらの銀行の破綻が金融業界全体や投資意欲に及ぼす波及効果は含まれていない。

金融

全産業

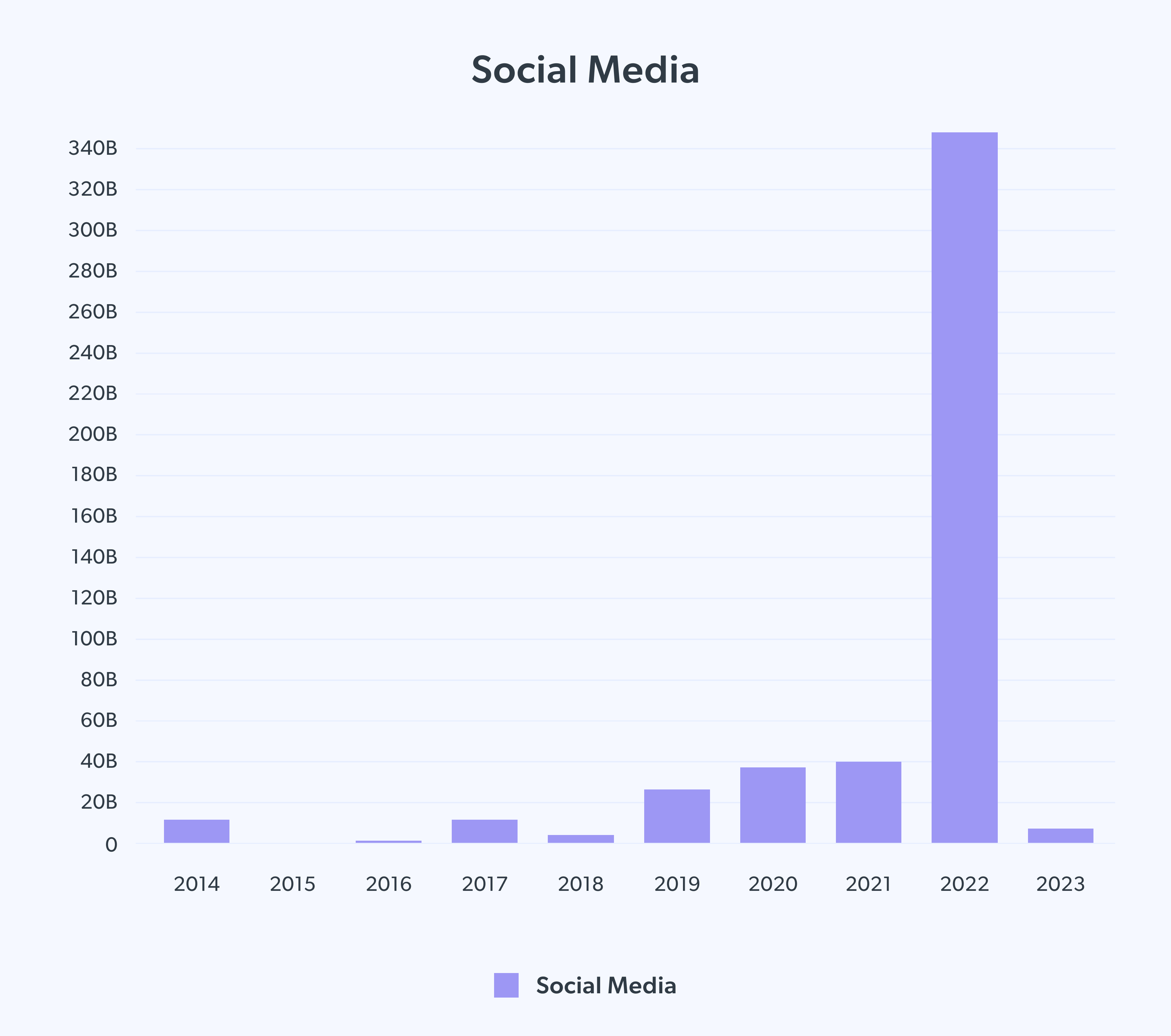

金融業界以外では、Eコマース、ヘルスケア、通信、ソーシャルメディアに投資機会が見られます。これらの多くは、2013年にはほとんど存在感がなかったか、あるいは存在すらしていませんでした。

ソーシャルメディア

電子商取引

しかし、具体的な企業、つまり大口投資家についてはどうだろうか?データを分析し始めたところ、また別の問題、つまり同じ企業が複数バージョンでリストアップされていることに気づいた。

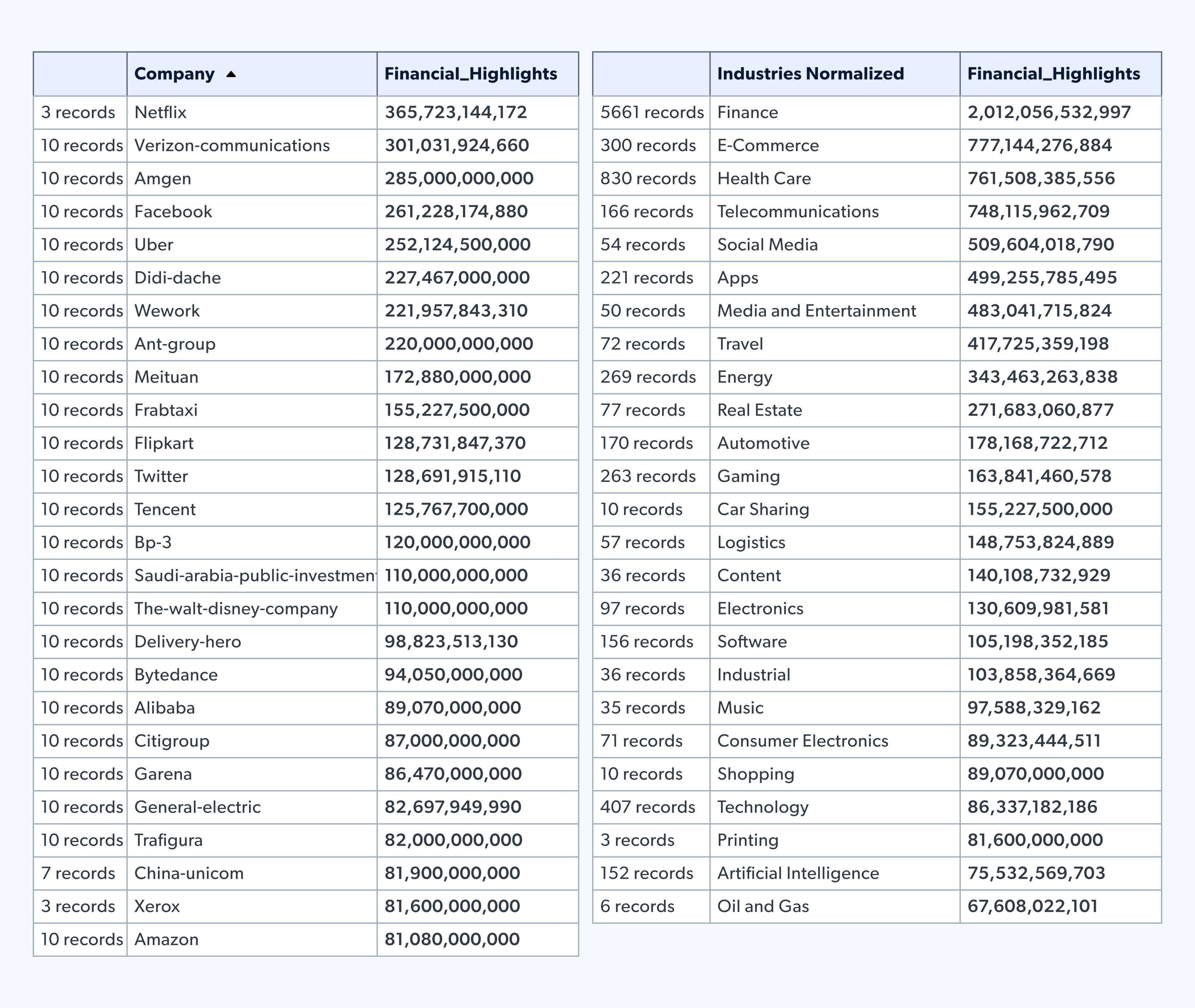

正確な報告のため、これらの名称を正規化する必要があった。その結果、驚くべきことに(少なくとも我々にとっては)、最大の企業投資家の中に金融セクターの企業は1社も存在しなかった。

なぜこのような結果になったのか?単純な答えは、業界内の企業数、投資額、頻度、規模に依存するということだ。このデータではNetflixが3件の投資を行ったのに対し、金融セクターは合計5661件の投資を行っている。金融業界にはエンターテインメント業界よりもはるかに多くの企業が存在するため、両リストが大きく異なるのだ。

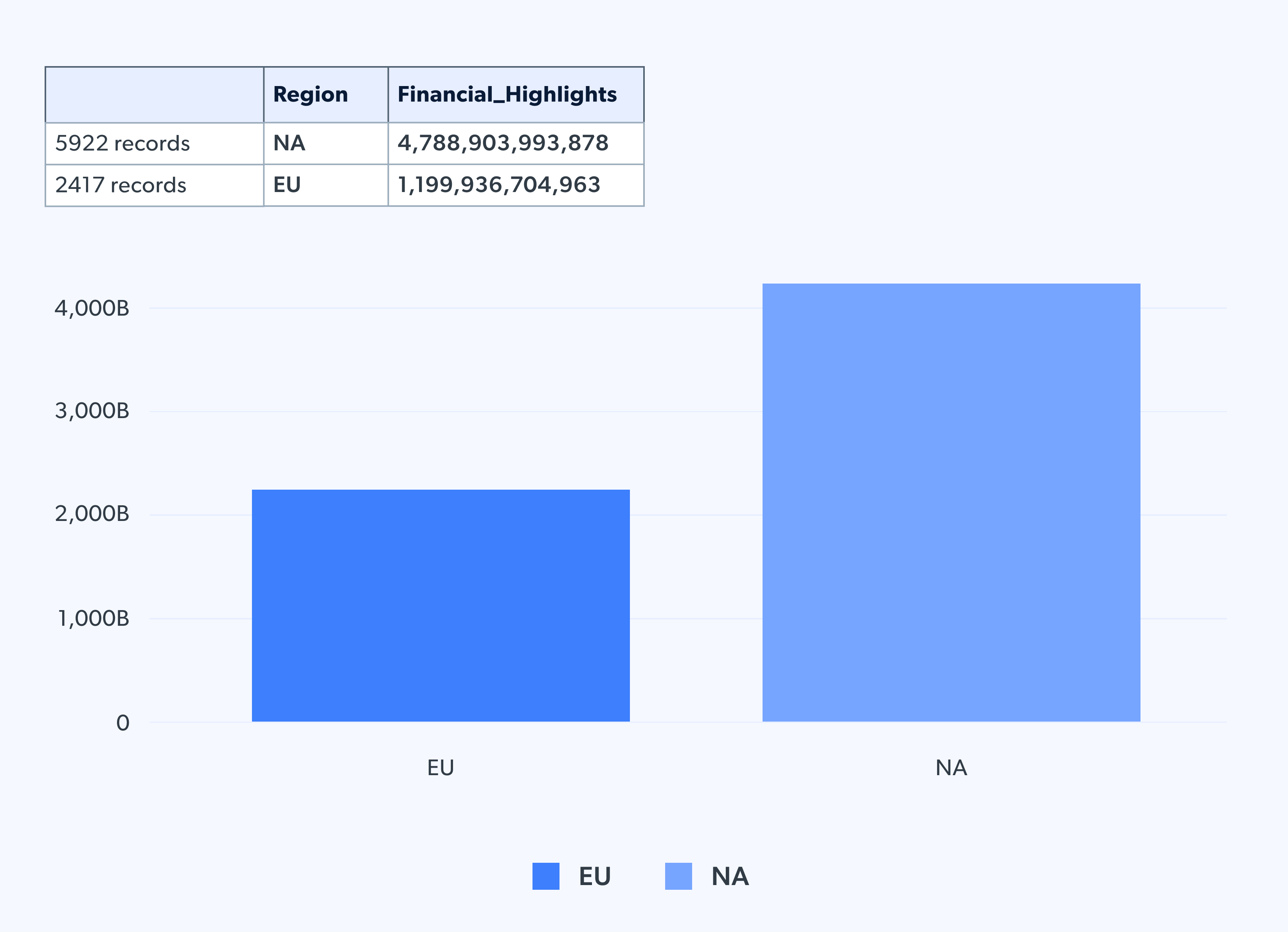

では地域別ではどうか?投資はどこへ向かっているのか?北米(NA)と欧州(EU)を比較すると、欧州が受け取る投資額は北米の約25%に過ぎない。そして景気後退で資金調達がさらに困難になる中、この傾向は強まるだろう。これは先述のSilicon Canalsの記事とも符合する——欧州は投資面では完全に後手に回っている。

では、スタートアップはこの競争環境で投資を惹きつけるにはどうすべきか?優れたアイデアだけでは不十分だ。投資ストーリーを裏付けるデータが必要となる。本記事で示した通り、誤ったデータや誤解を招くデータはどこにでも存在する。財務諸表、勘定科目表、売上高など、あらゆるデータが正確であるだけでなく、他社よりも自社を選ばせる説得力のあるストーリーを語っていることを確認せよ。 企業規模や業界を問わず、データこそが最終的な勝敗を決め、単独では到達できない領域へ導くと私たちは確信しています。ここにBright Dataの価値があります。Bright Dataは、信頼性の高い事前収集済みで正確なデータセットを豊富に揃えたマーケットプレイスを提供します。